Che Banca Mutuo a tasso fisso (aggiornato 2020)

Oggi analizziamo la soluzione offerta da Che Banca per un mutuo a tasso fisso per acquisto di prima casa. Valuteremo le diverse possibilità di finanziamento previste da CheBanca. Analizzeremo quali sono i requisiti per la sottoscrizione del mutuo, quali sono i parametri che la banca analizza e quali obblighi sono necessari da parti del mutuatario.

Per la nostra analisi ci avvaliamo di due documenti:

- Il foglio informativo CheBanca!

- Il PIES (Prospetto Informativo Europeo Standardizzato) fornito dalla banca dopo la fase di delibera

- Documenti per ottenere il mutuo

- Importo finanziabile mutuo Che Banca

- Dati del mutuatario

- Intermediario del credito

- Caratteristiche del contratto di mutuo

- Frequenza ed importo delle rate

- Calcolo del piano di ammortamento

- Obblighi del consumatore

- Estinzione anticipata del mutuo

- Opzioni e diritti del consumatore

Fase di istruttoria

1. Quali sono i documenti da presentare per ottenere un mutuo Che Banca?

Durante la fase di istruttoria la banca raccoglie tutte le informazioni da parte del potenziale cliente. I documenti da presentare per poter ottenere il mutuo sono Si tratta di fornire l’insieme dei documenti che permettono di identificare il cliente in maniera univoca, recuperando anche le informazioni del suo nucleo familiare. Attenzione: alcuni documenti sono rilasciati dai comuni di residenza. Bisogna fare attenzione che la data del documento non sia antecedente ai sei mesi dalla data di presentazione del mutuo (esempio: il mutuo è presentato a dicembre, la documentazione non potrà essere più’ vecchia di giugno). In caso contrario, la banca richiederà una integrazione con documenti aggiornati.

A tali documenti deve accompagnarsi al documentazione che descrive la situazione economica del mutuatario. Sono proprio questi i documenti che permetteranno alla banca di valutare la compatibilità rispetto al mutuo richiesto.

2. Importo finanziabile mutuo Che Banca

Qual è l’importo che posso finanziare con un mutuo Che Banca? La risposta dipende dal tipo di bene da acquistare. L’acquisto di una prima casa riceve il maggior finanziamento (80%) mentre un immobile ad uso ufficio il minor finanziamento (60%).

La seguente tabella riassume tutti i tipi di mutuo Che Banca:

|

Importo (% del valore dell’immobile) |

tipo di immobile |

| 80% |

|

| 75% |

|

| 70% |

|

| 60% |

|

Fase di Delibera

3. Dati del mutuatario

Si tratta della parte del PIES in cui la banca menziona i dati del cliente che vuole contrarre il mutuo. Il PIES viene inviato dalla banca dopo la fase di delibera reddituale: il potenziale cliente rispetta tutti i vincoli richiesti per l’ottenimento del credito. Bisognerà solo attendere l’esito della perizia sull’immobile per concludere. Inoltre, viene indicata una data di validità delle condizioni del credito, valide due mesi in questo esempio. Le fasi successive per la sottoscrizione del mutuo devono essere concluse entro la data indicata, pena la possibile variazione delle condizioni del contratto.

Mutuo Che Banca: dati del mutuatario

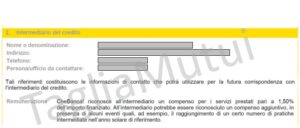

4. Intermediario del Credito

Nella seconda sezione sono indicate le informazioni circa l’intermediario del credito. In generale, può trattarsi della banca stessa, se il mutuo è sottoscritto in filiale, oppure di un broker indipendente. Naturalmente, qualunque attività di intermediazione finanziaria deve essere offerta da società accreditate dall’OAM. In un’ottica di trasparenza, la banca esplicita anche il compenso per l’intermediario. Nel nostro caso tale compenso è fissato all’1.50% dell’importo finanziato. Da notare che questo costo non grava sul costo finale del mutuario, ovvero il TAEN del mutuo non è influenzato dalle commissioni dell’intermediazione.

Intermediario mutuo Che Banca: costi e remunerazione

5. Caratteristiche principali del contratto di mutuo Che Banca

Nella sezione “caratteristiche principali del contratto di credito” sono contenute le informazioni economiche del mutuo.

Quali sono le caratteristiche del mutuo Che Banca a tasso fisso per acquisto di prima casa?

Le caratteristiche del mutuo Che Banca per l’acquisto di una prima casa sono:

-

il tasso fisso

-

La durata del mutuo 30 anni

-

il mutuo finanziato all’80% del valore dell’immobile.

Nell’esempio del mutuo del cliente che stiamo analizzando, la somma erogata è 349.000€. Come si può’ notare, la banca fornisce in maniera chiara anche il valore corrispettivo reso alla banca: il cliente rimborsa 1.35 euro per ogni euro preso in prestito dalla banca. Inoltre, in questa sezione, viene precisato che il mutuo è garantito da ipoteca.

Caratteristiche del mutuo: calcolo dell’importo e durata

6. Frequenza ed importo delle rate mutuo Che Banca

Qual è il tasso di interesse del mutuo che banca?

Come sappiamo, il tasso di interesse dipende da molti fattori, e può’ variare da una banca all’altra.

Nel nostro caso, il mutuo che banca dipende da due fattori:

- L’IRS a 30 anni, attualizzato a 0.48% al momento della richiesta del mutuo

- Uno spread di 1.55%, che rappresenta il guadagno della banca.

Di conseguenza, la somma dell’IRS e dello spread forniscono il TAN del mutuo che banca.

Il valore del TAEG risulta andando a considerare quelle che sono le “spese una tantum” e le “spese periodiche”.

Quindi, nel nostro caso, il TAEG vale il 2.17%, questo perché bisogna includere:

- Le spese di istruttoria, nel nostro esempio 2.094,00 euro, ovvero il costo che il mutuatario paga alla banca per istruire la pratica di mutuo.

- Le spese di perizia, ovvero il costo del perito della banca che deve visionare l’immobile e fornirne il valore al fine di finalizzare l’erogazione del credito.

- L’imposta sostitutiva, che è un costo da sostenere nel caso di ogni erogazione di credito e che varia a seconda di diversi parametri. Nel nostro caso è pari a 872,5 euro.

- L’assicurazione scoppio e incendio sull’immobile, che nel nostro caso vale 1571,00 ed ha validità per tutta la durata del mutuo.

- Le commissioni di intermediazione, che sono pari a zero nel nostro caso.

Attenzione!

Bisogna fare attenzione a tutte queste voci che contribuiscono a formare il TAEG: spesso i motori di ricerca non offrono una classificazione sulla base del TAEG (costo finale sostenuto dal mutuario) ma sulla base del TAN (appetibilità del mutuo in valore assoluto, senza costi accessori). La convenienza di un mutuo è quindi da valutarsi attentamente prendendo in conto anche tutte queste voci di costo.

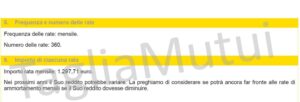

Qual è la frequenza delle rate del mutuo?

Un altro aspetto fondamentale nella stipula del mutuo riguarda la frequenza, il numero e l’importo di ciascuna rata che il contraente dovrà pagare.

Nel caso del mutuo CheBanca oggetto di analisi, si tratta di una restituzione mensile, spalmata su 30 anni (quindi 360 rate). Il valore della rata, per un mutuo di 349.000€ a tasso fisso, è di 1297,71 euro.

Frequenza e importo delle rate

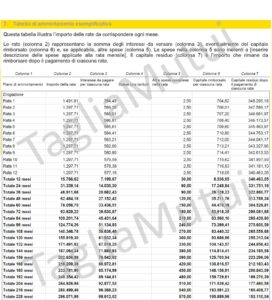

7. Mutuo Che Banca: Calcolo piano di ammortamento

Come si calcola il debito residuo del mutuo chebanca?

È possibile calcolare il debito residuo del mutuo semplicemente sottraendo dal valore totale del credito ottenuto il valore di ogni singola rata ogni mese. Il valore residuo è quindi attualizzato e sarà da questo nuovo valore che bisognerà sottrarre il valore della rata successiva. Iterando questo procedimento, si arriverà ad un credito pari a zero al pagamento dell’ultima rata.

Il punto 7 del PIES presenta la tabella di ammortamento semplificata. Sono presenti i dettagli delle rate per ogni mese del primo anno di mutuo. Gli importi sono successivamente aggregati per annualità.

Per ogni singola rata del mutuo viene indicata:

- La quota parte del capitale restituito;

- La quota parte degli interessi pagati;

- Eventuali spese comprese nella rata;

- L’indicazione del capitale residuo dopo il pagamento della suddetta rata.

Infine, questa tabella di ammortamento risulta molto importante per tenere sott’occhio l’evoluzione del credito residuo, insomma una sorta di strumento riepilogativo.

Tabella di ammortamento delle rate

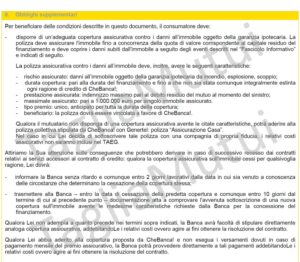

8. Obblighi supplementari del consumatore

Nel capitolo “obblighi supplementari del consumatore” la banca esprime una serie di requisiti appunto “supplementari” (rispetto a quelli di analisi patrimoniale) per poter ottenere il mutuo.

Il primo esempio è dato dalla copertura assicurativa dell’immobile per il quale si contrae il mutuo. Il contratto di mutuo espone la banca ad una erogazione istantanea (valore del mutuo) e richiede al contraente di restituire il valore erogato in un tempo tipicamente molto lungo (nel nostro caso 30 anni). Come può’ quindi la banca coprirsi da eventuali rischi? Semplice: imponendo la sottoscrizione di un contratto assicurativo sull’immobile. Chiaramente, la banca si “blinda” richiedendo in ordine sparso:

-

il pagamento immediato della clausola assicurativa;

-

un valore di massimale pari a 1 milione di euro;

-

l’indicazione della banca come beneficiario dell’assicurazione.

Che Banca è davvero rigida su questo argomento. Essa impone al contraente una serie di vincoli molto stringenti che lo obbligano alla sottoscrizione di una nuova polizza assicurativa, in tempi molto stretti, qualora la polizza presentata in sede di mutuo venga annullata nel corso del tempo. Un’attenzione particolare va riservata al fatto che la banca in questione offre la possibilità al contraente di stipulare un contratto assicurativo in maniera autonoma. In caso di mancanza, ecco pronto un prodotto assicurativo fornito direttamente dalla banca stessa.

Obblighi supplementari per mutuo Che Banca

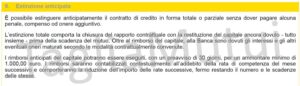

9. Estinzione Anticipata mutuo Che Banca

E’ possibile estinguere anticipatamente un contratto di mutuo con CheBanca?

La risposta è fornita nel capitolo “Estinzione Anticipata” del PIES ed è: si, è possible estinguere il mutuo in maniera anticipata. Le condizioni offerte da Che Banca non impongono particolari clausole. Viene solo specificato che con una estinzione totale, il contratto di mutuo viene praticamente chiuso e solo gli interessi maturati fino all’avvenuta estinzione sono da versare alla banca. Al fine di cautelarsi e di lasciare margine per la maturazione di interessi, la banca vincola ad un preavviso di 30 giorni. In pratica, chi decide di estinguere il mutuo dovrà quanto meno attendere un mese e pagare alla banca gli interessi maturati in tale periodo.

In caso, invece, di estinzione parziale, il vincolo è fissato almeno a 1000€. La banca ricalcola in seguito il debito residuo e ripropone la tabella di ammortamenti scontata della quota parte versata per l’estinzione parziale.

Estinzione anticipata mutuo Che Banca

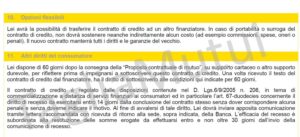

10. Opzioni e diritti del consumatore

I capitoli “Opzioni flessibili” e “Altri diritti del consumatore” offrono alcune informazioni di contorno per il mutuario. Tra queste annoveriamo il classico diritto di recesso dal mutuo, possibile entro 14 giorni dalla conclusione del contratto. Annoveriamo, inoltre, un tempo di riflessione di 60 giorni prima di impegnarsi nel contratto di mutuo. La clausola degna di nota riguarda la portabilità del mutuo presso un’altra banca. Tale clausola non comporta alcun costo (spese, oneri o penali) per il cliente che potrà mantenere (almeno) tutte le garanzie del mutuo in corso.

Opzioni e diritti del consumatore

2 risposte

L’articolo parla solo delle condizioni per un mutuo Che Banca a tasso fisso o valgono anche per un mutuo a tasso variabile?

Si tratta unicamente di condizioni applicabili ad un mutuo a tasso fisso, per acquisto di prima casa. Continua a seguirci, stiamo preparando articoli che spieghino anche il mutuo a tasso variabile e per acquisto di seconda casa.